16 aprilie 2020

Programul IMM Invest România permite IMM-urilor afectate semnificativ de criza COVID-19 să își asigure lichiditățile pentru derularea activității curente sau pentru investiții, prin accesarea unuia sau a mai multor credite pentru realizarea de investiții și / sau unul sau mai multe credite / linii de credit pentru capital de lucru, garantate de către FNGCIMM în numele și contul statului român, prin Ministerul Finanțelor Publice.

BENEFICIARII PROGRAMULUI

Pot beneficia de acest program, în condițiile legii, societățile comerciale, PFA – inclusiv BIA, întreprinderile individuale și întreprinderile familiale.

Linia de finanțare este lansată pentru întreprinderile mici și mijlocii, așa cum sunt ele clasificate conform Legii 346/2004. Astfel, întreprinderi mici și mijlocii sunt cele care îndeplinesc cumulativ următoarele două condiții:

- Numărul mediu anual de salariați este mai mic de 250.

- Cifra de afaceri anuală netă este de până la 50 milioane euro SAU dețin active totale sub 43 milioane euro (echivalentul în lei – conform ultimelor situații financiare aprobate).

Microîntreprinderi: au până la 9 salariați și cifra de afaceri anuală netă sau active totale de până la 2 milioane euro, echivalent în lei.

Întreprinderi mici: au între 10 și 49 de salariați și realizează o cifră de afaceri anuală netă sau active totale de până la 10 milioane euro, echivalent în lei.

Întreprinderi mijlocii: au între 50 și 249 de salariați și realizează o cifră de afaceri anuală netă de până la 50 milioane euro, echivalent în lei, sau dețin active totale care nu depășesc echivalentul în lei a 43 milioane euro.

VALOAREA CREDITELOR ACORDATE

Microîntreprinderi: valoarea maximă este de 500.000 lei – sumă garantată în procent de 90%.

Întreprinderi mici: valoarea maximă este de 1.000.000 lei – sumă garantată în procent de 90%.

Întreprinderi mijlocii: valoarea maximă pentru capital de lucru este de 5.000.000 lei, iar pentru investiții de 10.000.000 lei – sumă garantată în procent de 80%.

LIMITA CREDITELOR

Limita creditelor este dată de una din următoarele condiții, care reprezintă valoarea cea mai mare:

- Dublul sumei reprezentând cheltuielile salariale brute înregistrate în anul 2019. Pentru firmele înființate după 1 ianuarie 2019, cuantumul maxim nu poate depăși suma estimată pentru primii doi ani de activitate.

- 25% din cifra de afaceri netă a beneficiarului pe 2019.

- Nevoile de lichidități – cu prezentarea documentelor justificative, dar nu mai mult de nevoia de lichiditate pe următoarele 18 luni.

PERIOADA DE SUBVENȚIONARE A DOBÂNZII

Începe de la momentul intrării în vigoare a legii și până la 31 decembrie 2020. Aceasta poate fi crescută prin lege, pentru următorii doi ani, doar în condițiile de creștere economică.

CINE POATE SOLICITA AJUTORUL DE MINIMIS?

Beneficiarul este eligibil, dacă îndeplinește CUMULATIV următoarele criterii:

- Nu se află în dificultate – nu a pierdut mai mult de jumătate din capitalul social, nu se află în procedură de insolvență, procedură de executare silită, închidere operațională, dizolvare, lichidare, administrare specială etc.

- Nu se află în litigiu, în calitate de pârât, cu Ministerul Finanțelor Publice și/sau insituția de credit parteneră.

- Nu figurează cu credite restante, în ultimele 6 luni anterioare datei de 31 decembrie 2019.

- Nu se află în interdicție de a emite cecuri la data de 31 decembrie 2019.

- Împotriva lui nu s-a deschis procedura insolvenței.

- Prezintă instituției de credit garanții colaterale care acoperă cel puțin 100% valoarea finanțării, împreună cu garanția de stat.

- Sunt eligibile conform reglementărilor interne ale instituției de credit.

- Nu înregistrează obligații fiscale restanțe sau se obligă să le achite din creditul pentru capital de lucru.

- Se angajează să NU disponibilizeze personalul existent la data intrării în vigoare a OUG și până la 31 decembrie 2020.

EXCLUDERE ELIGIBILITATE

Nu sunt eligibile următoarele domenii de activitate: activități de jocuri de noroc și pariuri, producție sau comercializare de armament, tutun, alcool, preparate stupefiante, activități de investigare și protecție.

PERIOADA ȘI MODALITATEA DE RAMBURSARE

Acestea sunt stabilite de instituția de credit, conform normelor interne ale acesteia. Pentru creditele de investiții, instituțiile de credit pot acorda o perioadă de grație de maxim 18 luni.

Durata maximă de finanțare a creditelor / liniilor de credit pentru capital de lucru este de 36 luni, iar pentru investiții este de 72 luni, fără posibilitatea de prelungire.

Instituțiile de credit au OBLIGAȚIA de a verifica destinația creditelor.

COSTUL TOTAL AL CREDITELOR

Costul total este compus din:

- Rata dobânzii ROBOR la 3 luni plus o marjă fixă de 2% – 2,5% pe an.

- Comisionul de risc – se suportă de beneficiar, se calculează de către FNGCIMM și se achită o singură dată, la acordarea garanției.

- Comisionul de administrare cuvenit FNGCIMM se suportă din bugetul de stat.

NU se percepe comision de rambursare anticipată.

MODALITĂȚI DE GARANTARE SUPLIMENTARE

- Ipoteca imobiliară și / sau mobiliară.

- Ipoteca legală mobiliară asupra universalității de bunuri mobile sau imobile, prezente ori viitoare, afectate activității beneficiarului, inclusiv Fondul de comerț și stocurile.

- Ipoteca legală asupra soldurilor creditoare ale tuturor conturilor deschise de beneficiar la instituția de credit finanțatoare.

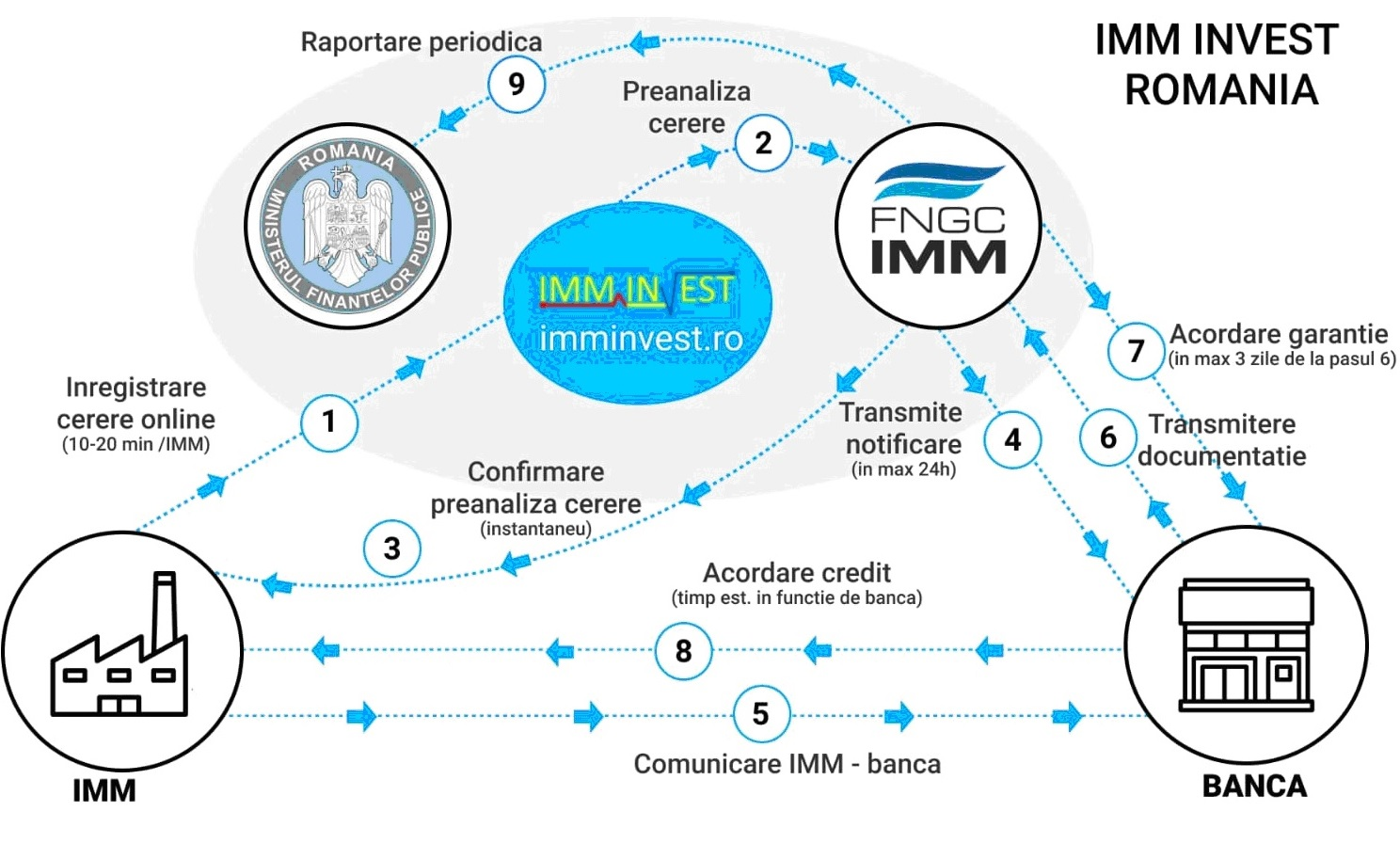

CUM SE ACORDĂ CREDITELE

- Solicitantul înregistrează cererea online pe aplicația imminvest.ro, începând cu 17 aprilie 2020.

- Înscrierea online se desfășoară în sesiune continuă, până la epuizarea bugetului alocat.

- Se completează online datele de identificare, declarația IMM în format pdf, declarația de minimis, tipul de credit solicitat.

- Aplicația generează automat număr de înregistrare. După verificare, se emite acordul de principiu privind eligibilitatea în cadrul programului.

- FNGCIMM pune la dispoziția instituției de credit selectate, datele și documentele înregistrate de solicitant.

- Instituția de credit analizează cererea și adoptă intern decizia de acordare a creditului.

RECOMANDĂRI

Verificați cele 3 limite de valoare impuse de program, pentru a calcula valoarea maximă a creditării.

Analiza cererii de creditare se face pe baza datelor financiare aferente ultimilor doi ani fiscali încheiați. Recomandăm depunerea bilanțului pentru 2019, chiar dacă este posibil să nu fie luat în analiză.

Luați în calcul costurile suplimentare – comisionul de risc, asigurările pentru bunuri, ipoteci etc.

Verificați ce categorii de restante aveți la Centrala Riscului de Credit – acestea să fie de tip A, B, C.

Consultați împreună cu un avocat garanțiile pe care urmează să le instituiți.

Verificați înainte condițiile de eligibilitate ale băncii cu care lucrați.

Priviți balanța cu rigurozitate, pentru că va trebui justificată fiecare sumă din fiecare cont contabil în parte.

Informațiile complete sunt disponibile AICI.

Mulțumim, Valentina Saygo, expert contabil și consultant fiscal, pentru informațiile și clarificările furnizate, care au stat la baza acestui articol.